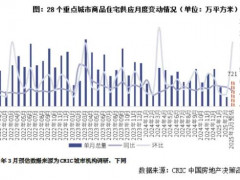

3月房企供货节奏有所加快,但规模仍难及往年同期,100个典型城市供应量1344万平方米,同比下降20.4%,环比增长163.2%。其中,24个二线城市合计新增供应772万平方米,同比下降9.5%,环比增长184.8%。得益于供给放量、房企营销力度增加,成交迎来局部“小阳春”行情,100个典型城市成交量1905万平方米,同比下降2%,环比增长63%。其中,72个三四线城市合计成交623万平方米,同比下降13.4%,环比增长26.3%。

1-3月,环渤海、长三角、珠三角和中西部区域供应量均同比回落,长三角、珠三角和中西部区域成交量均同比增长,仅环渤海区域同比回落。

1-3月,全国市场成交结构整体趋向更大面积,120-㎡以上各个面积段产品成交占比均高于去年水平,其中,120-140㎡产品比重增长最快,增幅为0.7个百分点。从总价段来看,环渤海、长三角和珠三角区域趋向高总价段,仅中心不区域低总价产品成交升温。

粤公网安备 44030402000745号

粤公网安备 44030402000745号