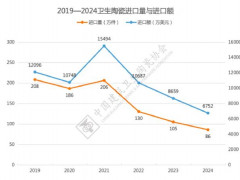

2024年,我国卫生陶瓷产业区域格局呈现显著分化态势,头部集聚与结构重组并行。广东省凭借成熟的产业链与产业集群优势,产量保持20%以上的高速增长,进一步巩固其绝对龙头地位。河北省作为北方卫生陶瓷代表产区,产量增速接近40%,成为全国重要增长极。传统主产区河南省受环保升级与转型滞后影响,产量跌幅超过50%,凸显产业升级压力。湖北省因环保整治力度持续加码,产能大幅收缩,区域洗牌加速。整体来看,产业资源加速向政策灵活、产业链完备的头部区域集中,环保标准提升与区域竞争加剧倒逼传统产区绿色转型,行业马太效应持续强化。

河北卫生陶瓷产量增近40%,河南跌幅超50%

2024年,我国卫生陶瓷产业区域格局呈现显著分化态势,头部集聚与结构重组并行。广东省凭借成熟的产业链与产业集群优势,产量保持20%以上的高速增长,进一步巩固其绝对龙头地位。河北省作为北方卫生陶瓷代表产区,产量增速接近40%,成为全国重要增长极。传统主产区河南省受环保升级与转型滞后影响,产量跌幅超过50%,凸显产业升级压力。湖北省因环保整治力度持续加码,产能大幅收缩,区域洗牌加速。整体来看,产业资源加速向政策灵活、产业链完备的头部区域集中,环保标准提升与区域竞争加剧倒逼传统产区绿色转型,行业马太效应持续强化。

2024年,我国卫生陶瓷产业区域格局呈现显著分化态势,头部集聚与结构重组并行。广东省凭借成熟的产业链与产业集群优势,产量保持20%以上的高速增长,进一步巩固其绝对龙头地位。河北省作为北方卫生陶瓷代表产区,产量增速接近40%,成为全国重要增长极。传统主产区河南省受环保升级与转型滞后影响,产量跌幅超过50%,凸显产业升级压力。湖北省因环保整治力度持续加码,产能大幅收缩,区域洗牌加速。整体来看,产业资源加速向政策灵活、产业链完备的头部区域集中,环保标准提升与区域竞争加剧倒逼传统产区绿色转型,行业马太效应持续强化。

粤公网安备 44030402000745号

粤公网安备 44030402000745号