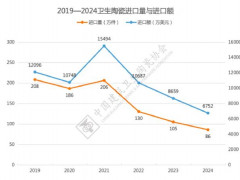

4月10日,中国建筑卫生陶瓷协会在佛山召开第九次会员大会。会上,协会发布了《2024年全国建筑陶瓷、卫生洁具统计数据》。2024年,全国陶瓷砖产量延续下行趋势,为59.1亿平方米,较2023年下降12.18%。产能过剩导致生产端“年初开窑晚,年中停窑多,年末停窑早”的特征更趋明显,市场端引发产品价格持续下滑,价格竞争烈度加剧,企业盈利能力减弱。2024年,建筑陶瓷工业规模以上企业单位数共993家,较2023年减少29家,缩减幅度是2020年前后环保政策收严以来最明显的。截至2024年,全国建筑陶瓷生产线数量由2022年的2485条减少至2193条,退出率为11.75%。会上,中国建筑卫生陶瓷协会秘书长宫卫预计,我国陶瓷砖市场容量将稳定在40亿平方米左右。

2024年全国瓷砖产量59.1亿平方米,未来将降至40亿平方米左右

4月10日,中国建筑卫生陶瓷协会在佛山召开第九次会员大会。会上,协会发布了《2024年全国建筑陶瓷、卫生洁具统计数据》。2024年,全国陶瓷砖产量延续下行趋势,为59.1亿平方米,较2023年下降12.18%。产能过剩导致生产端“年初开窑晚,年中停窑多,年末停窑早”的特征更趋明显,市场端引发产品价格持续下滑,价格竞争烈度加剧,企业盈利能力减弱。2024年,建筑陶瓷工业规模以上企业单位数共993家,较2023年减少29家,缩减幅度是2020年前后环保政策收严以来最明显的。截至2024年,全国建筑陶瓷生产线数量由2022年的2485条减少至2193条,退出率为11.75%。会上,中国建筑卫生陶瓷协会秘书长宫卫预计,我国陶瓷砖市场容量将稳定在40亿平方米左右。

4月10日,中国建筑卫生陶瓷协会在佛山召开第九次会员大会。会上,协会发布了《2024年全国建筑陶瓷、卫生洁具统计数据》。2024年,全国陶瓷砖产量延续下行趋势,为59.1亿平方米,较2023年下降12.18%。产能过剩导致生产端“年初开窑晚,年中停窑多,年末停窑早”的特征更趋明显,市场端引发产品价格持续下滑,价格竞争烈度加剧,企业盈利能力减弱。2024年,建筑陶瓷工业规模以上企业单位数共993家,较2023年减少29家,缩减幅度是2020年前后环保政策收严以来最明显的。截至2024年,全国建筑陶瓷生产线数量由2022年的2485条减少至2193条,退出率为11.75%。会上,中国建筑卫生陶瓷协会秘书长宫卫预计,我国陶瓷砖市场容量将稳定在40亿平方米左右。

粤公网安备 44030402000745号

粤公网安备 44030402000745号