据克而瑞地产研究统计,2023年至2024年上半年全国成交含宅地块超过10宗的城市,观察其成交地块开工情况发现,整体的开工率仅有6.48%,开工比例极低,而剔除大量非重点三四线城市之后,重点30城近一年半成交土地的开工率为29.39%,有显著提升。

但其中不同城市的分化非常剧烈:一线城市的开工率达到81%,二线城市则大幅降低至24%,三四线城市仅有2%。

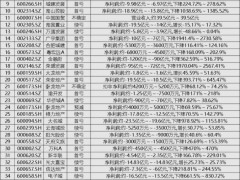

按开工率的分布情况来看,仅有1%的城市开工率大于80%,分别为北京、上海和杭州;其次开工率在50%-80%的城市有8个,包括广州、合肥、福州、天津、厦门、东莞、梅州和福清;超过85%的城市,开工率都低于10%,两极分化情况严重。

值得肯定的是,已经开工项目中有86%都已经开盘。整体来看,2023年至2024年上半年拿地并开工的项目,从拿地到开盘平均工期时长为7.4个月。

企业类型不同其拿地开工率也存在差异,央企参与拿地项目开工率达到73%,地方国企参与拿地项目开工率68%,开工率远高于另外两类房企,而民企的开工率为32%,城投拿地项目开工率最低,仅有12%。

具体到企业来看,截止至2024年9月份销售(操盘金额)TOP10的企业2023年至2024年上半年的拿地开工率,显示其整体拿地开工率为79%,其中华润、招商、龙湖和华发的开工率超过90%,开工效率突出。

总体来说,当前房地产市场的主要矛盾仍在于购买动力不足和未来预期不明朗,但开工率的低迷意味着在二三四线城市未来供应将较为紧张。

粤公网安备 44030402000745号

粤公网安备 44030402000745号