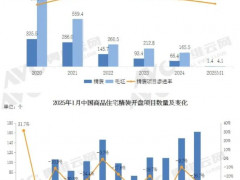

2023年以来土地市场成交规模持续萎缩、且市场整体走弱,在这样的背景下,CRIC对全国2023年至2024年上半年成交的含宅地块的开工、开盘情况进行统计。总体来看,重点23个城市整体开工率46%,而不同城市的开工率存在巨大差异,除一线城市以外,二线部分城市拿地后不开工现象凸显。

具体来看,一线城市的开工率达到84.6%,二线城市则大幅降低至36.9%。也就是说,目前在一线城市以外的地方,土地成交一年半以后的开工情况都是非常低迷的,尤其是部分非市场化拿地较多的二线城市,长久不开工成为常态,土地供应也成为“无效供应”。

从区域角度看,长三角、珠三角的地块开工率分别为54.2%和51.4%,几乎齐平且明显领先于其他区域,环渤海成交地块开工率为44.%,中西部成交地块开工率最低,较其他三个区域断崖式下跌,仅有27.4%。

推进至项目开盘情况,重点23城23-24H1成交宅地的开盘率进一步下降至38.6%,与开工率相比下降7%。

分城市、分能级来看,一线城市开盘率67.9%,比二线城市高出近33%;而开工率较为相近的长三角、珠三角在开盘率上出现了更明显的差异,长三角开盘率为47.8%,珠三角38%,但仍明显高于中西部区域。

以开工开盘率的分布情况来看,开发商目前在重点城市、长三角珠三角区域的投资更加积极,其他城市即使土地成交,也面临后续无法开工的实际问题。

粤公网安备 44030402000745号

粤公网安备 44030402000745号